Gasto de bolsillo y seguros voluntarios 14/08/2025

El gasto en salud de la población no solo se limita al gasto de bolsillo, concebido como el gasto que realizan las personas como extraordinario para acceder a un procedimiento en salud o la compra de un medicamento por fuera del aseguramiento en salud, sino también a la adquisición de Paneles Voluntarios de Salud (PVS). A continuación, relacionamos algunas cifras que nos permiten comprender mejor la situación de los PVS en Colombia y la evolución en el último periodo.

Dentro del componente de PVS, podemos identificar las pólizas de salud, la medicina prepagada, los planes complementarios y los servicios de ambulancia. En Colombia los PVS representan el 8,7% del total del gasto en salud. El porcentaje de hogares con algún PVS en la clase alta que devengan mayores ingresos es del 57%; en tanto, para la clase media y vulnerable es del 13,3% y 4,0%, respectivamente, y en la clase considerada como población pobre es del 3,5%, lo que indica que, si bien toda la población tiene acceso a los PVS, es la población pobre la que mayor reto presenta para acceder a dichos planes y el acceso depende del ingreso de la población.

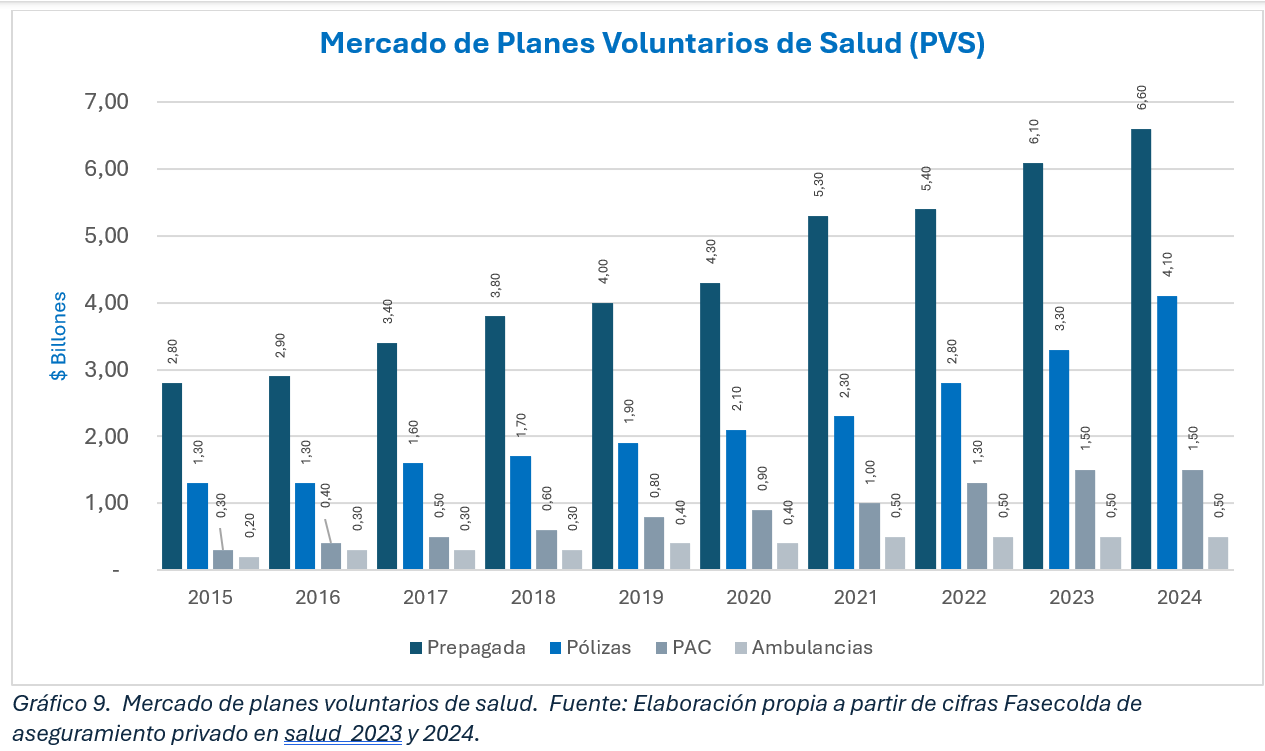

En la anterior gráfica se puede observar la evolución del tamaño de mercado PVS desde el 2015 hasta el 2024, discriminada por producto de plan voluntario. Las cifras muestran que en los últimos 10 años el mercado ha aumentado 3 veces su tamaño con un crecimiento promedio del 6,5%. El componente de medicina prepagada y las pólizas han venido aumentando de forma sostenida con una aceleración a partir de la vigencia 2020.

La medicina prepagada crece de 2,8 billones en 2015 a 6,6 billones en 2024. En cuanto a las pólizas se observa en el último año un crecimiento de dicho mercado de 24,2%, que se configura en el producto con mayor crecimiento.

Respecto a los afiliados a los planes voluntarios de salud, son las pólizas el producto con mayor número de afiliados; según cifras de Fasecolda, son 1,6 millones de afiliados (38%), seguido de medicina prepagada con 1,3 millones (30%) y planes de atención complementaria con cerca de 1 millón de afiliados (21%), mientras que para las ambulancias el número de afiliados es de 513 mil (12%). El total de afiliados a PVS son 4,4 millones de personas en 2024, mientras que en 2023 eran 4,1 millones, lo que se traduce en un incremento de afiliados a PVS de 6,7%. En la siguiente tabla se puede observar la comparación entre las dos últimas vigencias.

Como se puede observar en la anterior tabla, el número de afiliados a nivel global aumentó, y su incremento se ve reflejado en mayor medida en las pólizas. Para este producto, el número de afiliados creció en 37%, mientras que la medicina prepagada creció en 0,9%, por lo que fue desplazada como el producto con mayor número de afiliados; a su vez, pierde terreno en el mercado total. Frente al producto de ambulancia, se observa un crecimiento del 66,1%. Las cifras del aumento de afiliados se ven también reflejadas en la composición del mercado, ya que algunos productos pierden y otros ganan terreno (ver gráfico 12).

.

.

Dentro de la distribución de los productos de PVS en el país, las pólizas van adquiriendo mayor participación en el mercado total; en 2010 era del 27% y en 2024 es del 32%, en contraste con el producto de medicina prepaga, que ha venido disminuyendo su participación, pasando del 66% al 52%, lo que significa una caída de 14 pp a lo largo del periodo analizado. Se debe señalar que el tamaño del mercado ha venido aumentando a nivel global; a 2024 asciende a 12,8 billones de pesos.

Frente al producto de pólizas y su crecimiento en el mercado y el número de afiliados en el periodo analizado, se puede explicar por varios factores, entre los cuales se encuentra la percepción de mayor riesgo ante eventos catastróficos en salud, por lo que se traduce, a su vez, en una mayor prevención de vulnerabilidad entre situaciones inesperadas. A esto se le puede sumar una situación de constante incertidumbre por la cual el sistema de salud se encuentra atravesando, esto puede derivar en que las personas recurren a este tipo de productos por los riesgos de no acceder al sistema de aseguramiento ante un eventual problema de salud.

La tendencia presente desde hace varios años se explica a su vez por la insatisfacción con la atención que ofrece el sistema de salud, que pasa por el acceso y la calidad de la atención que ha venido deteriorándose, como lo muestran las cifras del presente boletín. También existen otros factores relacionados con la búsqueda de mejores condiciones de atención y la capacidad económica de las personas para poder adquirir este tipo de planes voluntarios.